Die Unterstützungskasse in Österreich

Eine bisher wenig genutzte, aber die wohl interessanteste Variante der betrieblichen Vorsorge.

Neben der direkten Leistungszusage, Pensionskasse und Lebensversicherung zählt das Betriebspensionsgesetz (BPG) in Österreich auch die Unterstützungskasse als Einrichtung der betrieblichen Vorsorge, mit welcher österreichischen Unternehmen möglich ist, ohne grossen Aufwand selbst die betriebliche Vorsorge in die Hand zu nehmen, entweder durch Einrichtung einer eigenen Kasse oder Beitritt zu einer Gruppen-Unterstützungskasse. Der besondere Vorteil liegt für Arbeitgeber (Trägerunternehmen) darin, das Kassenvermögen als Darlehen im Betrieb wieder einsetzen zu können.

1. Definition der Unterstützungskasse

Die Unterstützungskasse ist eine rechtsfähige Versorgungseinrichtung, die im Unterschied zu Pensionskasse und Versicherung auf ihre Leistungen selbst keinen Rechtsanspruch gewährt. Leistungen aus Unterstützungskassen sind somit keine Versicherungsleistungen, wohl aber versicherungsähnliche Leistungen. Der fehlende Rechtsanspruch ist auch Bedingung für die vielfältigen Steuerbefreiungen der Unterstützungskasse.

Die Unterstützungskasse ist von den Trägerunternehmen rechtlich unabhängig. Dazu gehört auch, dass das Kassenvermögen von den Trägerunternehmen getrennt verwaltet und als Sondervermögen der Trägerunternehmen betrachtet wird. Einer Unterstützungskassenvorsorge geht entsprechend § 1 Abs 1 BPG eine Leistungszusage des Trägerunternehmens voraus. In der Praxis handelt die Kasse im Auftrage des Trägerunternehmens zur Erfüllung der betrieblichen Versorgungsverpflichtungen. Die Unterstützungskasse ist somit ein mittelbarer Versorgungsweg, weil der Arbeitgeber die Leistungen nicht unmittelbar selbst erbringt, sondern über die Kasse finanzieren, verwalten und erbringen lässt. Für die Erfüllung der in Aussicht gestellten Versorgungsleistungen haftet der Arbeitgeber subsidiär, sodass es eine Durchgriffshaftung des Arbeitgebers für den Fall der Leistungsunfähigkeit oder -unwilligkeit gibt.

Aufgrund des fehlenden Rechtsanspruchs unterliegen Unterstützungskassen in Österreich nicht dem Versicherungsaufsichtsgesetz (VAG) ( Rz 193 KStR), infolgedessen bedürfen sie keiner Konzession, unterliegen keiner staatlichen Aufsicht und sind in der Kapitalveranlagung völlig frei.

2. Arten der Unterstützungskassen

Je nach Anzahl der Trägerunternehmen, die in eine Unterstützungskasse regelmäßig einzahlen, unterscheidet man folgende drei Arten:

a) Einzelkasse: diese Art der Unterstützungskasse wird steuerlich begünstigt (§ 6 Abs 2 KSt 1988 )

b) Konzernkasse: die Unterstützungskasse für Konzerne wird ebenso steuerlich begünstigt behandelt.

c) Gruppenkasse : Die Unterstützungskasse ist für eine grosse Zahl wirtschaftlich und rechtlich unabhängiger Arbeitgeber zuständig. Diese Form der Unterstützungskasse ist auch kleinen Unternehmen zugänglich, für die sich die Gründung einer eigenen Kasse nicht lohnt. Vorteil der Gruppenkasse sind die geringeren Verwaltungskosten pro Mitglied.

3. Leistungsarten der Unterstützungskasse

Leistungen der Unterstützungskassen können grundsätzlich einmalig, lebenslänglich laufend oder nicht lebenslänglich laufend erbracht werden. Lebenslänglich laufende Leistungen sind in der Regel Alters-, Hinterbliebenen- und Invaliditätspensionen. Nicht lebenslänglich laufende Leistungen können entweder Waisenpensionen, zeitlich befristete Invaliditätspensionen oder Leistungen sein, die aus besonderem Anlass erbracht werden, insbesondere bei Notlagen des Arbeitnehmers, wie zum Beispiel Krankheit, Arbeitslosigkeit oder sonstigen schicksalhaften Ereignissen. Der Leistungsumfang wird für jedes Trägerunternehmen in einem eigenen Versorgungsplan bestimmt.

4. Finanzierung der Unterstützungskasse

Unterstützungskassen werden finanziert durch freiwillige Zahlungen der Trägerunternehmen oder der einzelnen Arbeitnehmer (Mitglieder).

Da Unterstützungskassen nicht der Versicherungsaufsicht unterliegen, bestehen auch durch das Versicherungsaufsichtsgesetz keine bindenden Vorschriften für die Veranlagung der Zahlungseingänge. Die Unterstützungskasse ist demnach in ihrer Kapitalveranlagung völlig frei. In der Praxis ist die Vergabe von verzinslichen Darlehen der Kasse an das Trägerunternehmen üblich.4

Es gibt zwei Arten der Finanzierung, die pauschaldotierte und die versicherungsrückgedeckte Kasse.

Von einer pauschaldotierten Unterstützungskasse spricht man, wenn Zuwendungen der Trägerunternehmen in die Kasse zumeist unregelmäßig und in unterschiedlicher Höhe je nach Gewinnsituation des Unternehmens eingebracht werden, und dort entweder für die laufenden Versorgungszahlungen direkt oder zur Bildung eines Reservepolsters verwendet werden. Die Vermögenshöhe der pauschaldotierten Unterstützungskasse ist einerseits abhängig von den zugesagten Leistungen als auch vom Umfang der Dotierung durch die Trägerunternehmen. Die Trägerunternehmen sind nicht zu Zahlungen verpflichtet, sodass jedes einzelne Unternehmen grundsätzlich die Wahl hat, ob es die Kasse ausreichend dotiert, damit sie die Leistungen laut Versorgungsplan erbringen kann, oder ob die Leistungen nur teilweise durch die Kasse erbracht werden, sodass das Trägerunternehmen die Differenz selbst trägt.

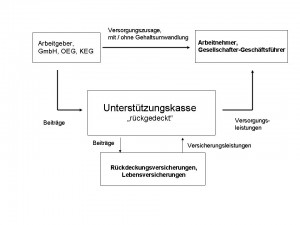

5. Rückgedeckte Unterstützungskasse

Verschafft sich die Unterstützungskasse die Mittel, die sie zur Erbringung der zugesagten Versorgungsleistungen benötigt, durch den Abschluss von Versicherungsverträgen, die auf das Leben der versorgungsberechtigten Mitglieder (Arbeitnehmer) abgeschlossen werden, spricht man von einer rückgedeckten Unterstützungskasse. Im Unterschied zur Pauschaldotierung erfolgt die Ausfinanzierung der Versorgungsleistungen bei der Rückdeckung mit einer Versicherung bereits in der Anwartschaftszeit, sodass in einem Versorgungsfall oder bei Pensionsantritt die zugesagten Leistungen im Regelfall voll ausfinanziert sind.

In jedem Fall ist die Unterstützungskasse Versicherungsnehmer und Bezugsberechtigter. Die Rückdeckung ist ausschließlich ein Finanzierungsinstrument für die Kasse, aus dem kein Rechtsanspruch des Versorgungsberechtigten abgeleitet werden kann.

Im österreichischen Steuerrecht gibt es einen Hinweis auf rückgedeckte Unterstützungskassen:

EStR 2000, Rz 1295

Die Anlage 1 zum EStG 1988 ist bei Kassen, die sich die Mittel für ihre Leistungen durch einen Vertrag mit einem Lebensversicherungsunternehmen verschaffen, nicht anzuwenden. Einer solchen Kasse kann nur ein Betrag in Höhe der Jahresprämie, die die Kasse an das Versicherungsunternehmen zu zahlen hat, zugewendet werden.

Die Zuwendungen an die rückgedeckte Unterstützungskasse sind demnach in der Höhe der zu zahlenden Versicherungsbeiträge begrenzt, in jedem Fall aber in voller Höhe Betriebsausgaben für das Trägerunternehmen.

6. Steuerliche und sozialversicherungsrechtliche Behandlung

6.1. Betriebsausgaben für das Trägerunternehmen

Gemäß § 4 (4) Z 2b) EStG 1988 sind in Österreich Zuwendungen an Unterstützungskassen, die keinen Rechtsanspruch auf Leistungen gewähren, betrieblich veranlasste Ausgaben, soweit sie zusammen mit unmittelbaren Zuwendungen an die Leistungsberechtigten der Kasse 10% der Lohn- und Gehaltssumme der Leistungsberechtigten der Kasse nicht übersteigen.

Die 10% -Grenze darf nicht ausgenützt werden, falls die Leistungen zu einem unangemessen hohen Kassenvermögen führen.

Als unangemessenes Kassenvermögen gilt:

-Bei Kassen, die im Falle des Alters oder der Invalidität, laufende Unterstützungen gewähren, das Deckungskapital für die bereits laufenden Unterstützungen und für die Anwartschaften auf Witwen- und Waisenunterstützungen. Das Deckungskapital ist nach der Anlage zu diesem Bundesgesez zu berechnen.

-Bei Kassen, die keine laufende Unterstützungen gewähren, der durchschnittliche Jahresbedarf der Kasse. Dieser ist nach dem Durchschnitt der Leistungen zu bemessen, die die Kasse in den letzten drei Jahren vor dem Zeitpunkt der Zuwendung an die Leistungsempfänger gewährt hat.

Bei Unterstützungskassen, welche die Leistungen vollständig durch Versicherungen rückdecken (sog.kongruent rückgedeckte Unterstützungskassen), ist diese Bedingung für die volle Abzugsfähigkeit nach österreichischer Gesetzeslage stets erfüllt, da eine Überdotierung nicht möglich ist. Das „angemessene“ Kassenvermögen ist dann stets der Wert des geschäftsplanmäßigen Deckungskapitals aus der Versicherung.

EStR 2000, Rz 1290 :

Auf Leistungen derartiger Versorgungseinrichtungen (Unterstützungskassen und sonstige Hilfskassen) besteht kein Rechtsanspruch. Für den Betriebsausgabenanspruch ist die Körperschaftsteuerbefreiung dieser Kassen nicht erforderlich.

Auch Beiträge für Versorgungszusagen an Unternehmer und Gesellschafter oder auch deren Angehörige sind Betriebsausgaben (EStR 2000, Rz 1291 i.V.m. § 6 Abs. 2 Z1 und Z 2 KStG).

Zuwendungen im Rahmen der Zukunftssicherung gemäss § 3 Abs 1 Z 15a EStG sind bis zu einer Höhe von EUR 300 pro Jahr ohnehin stets Betriebsausgaben.

6.2. Körperschaftsteuerbefreite Unterstützungskassen

Unterstützungskassen sind in der Rechtsform eines Vereines, einer GmbH oder einer Stiftung Körperschaften im steuerlichen Sinne (§ 1 Abs 2 KStG 1988) und somit unbeschränkt steuerpflichtig.

Entsprechend § 5 Z 7 KStG 1988 sind Unterstützungskassen nach Maßgabe des § 6 Abs 2 KStG 1988 von der unbeschränkten Körperschaftsteuerpflicht unter bestimmten, taxativ aufgezählten Voraussetzungen befreit. Zu diesen Voraussetzungen zählen zum Beispiel die Leistungen, die folgende Höhen nicht überschreiten dürfen:

als Pension (Pensionszuschuss)

1.200 EUR jährlich

als Witwengeld

900 EUR jährlich

als Waisengeld

350 EUR jährlich für jede Waise

als Sterbegeld

150 EUR als Gesamtleistung

Sonstige Leistungen (zB bei Arbeitslosigkeit, Arbeitsunfähigkeit) dürfen nur in Fällen der Hilfsbedürftigkeit und nur in angemessenem Ausmaß gewährt werden.

6.3. Beiträge sind einkommensteuerfrei

Gemäß § 26 Z 7a) EStG 1988 ( LStR 2002 Rz 756) sind Beiträge an Unterstützungskassen, die keinen Rechtsanspruch auf Leistungen gewähren, für den Begünstigten dann lohnsteuerbefreit, wenn sie nicht Ansprüche auf Lohn- oder Gehaltsbestandteile ersetzen. Die Beiträge sind ohnehin steuerbefreit im Rahmen der Zukunftssicherung gemäß § 3 Abs 1 Z 15a EStG, auch wenn die Beiträge aus Gehaltsumwandlung finanziert werden.

6.4. Beiträge sind sozialversicherungsfrei

Da sich die Unterstützungskasse im Gegensatz zu allen übrigen Versorgungseinrichtungen durch ihren freiwilligen und sozialen Charakter hervorhebt und mit der Zuwendung des Arbeitgebers kein Anspruch des Arbeitnehmers entsteht, stellen die Zuwendungen an Unterstützungskassen nach dem in der Sozialversicherung geltenden Anspruchsprinzip kein Entgelt dar.

Dieses Prinzip manifestiert sich sozialversicherungsrechtlich in § 49 (3) Z 11 ASVG:

Als (sozialversicherungspflichtiges) Entgelt gelten nicht:

freiwillige soziale Zuwendungen des Dienstgebers an alle Dienstnehmer oder bestimmte Gruppen seiner Dienstnehmer oder an den Betriebsratsfonds sowie einmalige soziale Zuwendungen des Dienstgebers, die individuell bezeichneten Dienstnehmern aus einem besonderen Anlaß gewährt werden, wie zum Beispiel Geburtsbeihilfen, Heiratsbeihilfen, Beihilfen zur Begründung einer eingetragenen Partnerschaft, Ausbildungs- und Studienbeihilfen, Krankenstandsaushilfen;

Freiwillige Zuwendungen an Unterstützungskassen bis zu EUR 300 pro Jahr sind im Rahmen des § 3 Abs 1 Z 15a EStG (Zukunftssicherung) ohnehin ausdrücklich durch § 49 Abs 3 Z 18 ASVG in der sozialversicherungsfrei gestellt.

6.5. Eigenbeiträge der Arbeitnehmer an Unterstützungskassen sind Sonderausgaben

Unter Sonderausgaben im Sinne des § 18 Abs 1 Z 2 EStG 1988 fallen auch Beiträge zu freiwilligen Witwen-, Waisen-, Versorgungs- und Sterbekassen. Für Hofstätter/Reichel1 zählen zu diesen freiwilligen Witwen-, Waisen-, Versorgungs- und Sterbekassen sämtliche Unterstützungskassen, die für die Fälle des Alters, der Erwerbsunfähigkeit, des Todes oder der Hilfsbedürftigkeit Unterstützungen und Zuschüsse gewähren. Nach Bescheid des UFS vom 29.11.2010 (GZ RV/0685-G/07) fehlen gesetzlich definierte Voraussetzungen für derartige Kassen.

6.7 Vor- und Nachteile der Unterstützungskasse

Die Gründung einer betrieblichen (Einzel-) Unterstützungskasse kommt aus verwaltungstechnischen Gründen nur für Großunternehmen mit mehr als 500 Dienstnehmern in Betracht. Der Vorteil der Unterstützungskasse für den Arbeitgeber besteht darin, dass die Zuwendungen nach Belieben freiwillig geleistet werden können, die Vermögensveranlagung nicht der Versicherungsaufsicht unterliegt, die Kapitalveranlagung somit völlig frei gestaltet werden kann, keine gesetzliche Wertpapierdeckung erforderlich ist, trotzdem weitreichende steuerliche Vorteile in Anspruch genommen werden können und im Gegensatz zu direkten Leistungszusagen, Pensionskassen und Versicherungslösungen die Leistungen wegen des fehlenden Rechtsanspruchs zwar nicht willkürlich, aber doch wesentlich leichter widerrufen werden können. Aufgrund der völlig freien Vermögensverwaltung ist es in der Praxis üblich, dass die Unterstützungskassen den Trägerunternehmen aus ihren Mitteln wiederum Darlehen zu bestimmten Zinssätzen gewähren und somit die liquiden Mittel wieder dem Betrieb zur Verfügung stellen.

Der Nachteil für den Arbeitgeber besteht darin, dass bei Pensions- und Unterstützungskassen keine Rückstellungen gebildet werden können.